UniCredit-Commerzbank, il risiko entra nella nebbia: rating, controllo di fatto e cavaliere bianco che non c’è

Dagli articoli di Isabella Bufacchi (nella foto) sul Sole 24 Ore emerge un nuovo passaggio della partita UniCredit-Commerzbank: dopo le schermaglie industriali, politiche e comunicative, ora il dossier entra nella zona più delicata, quella dell’incertezza regolatoria e del possibile controllo di fatto.

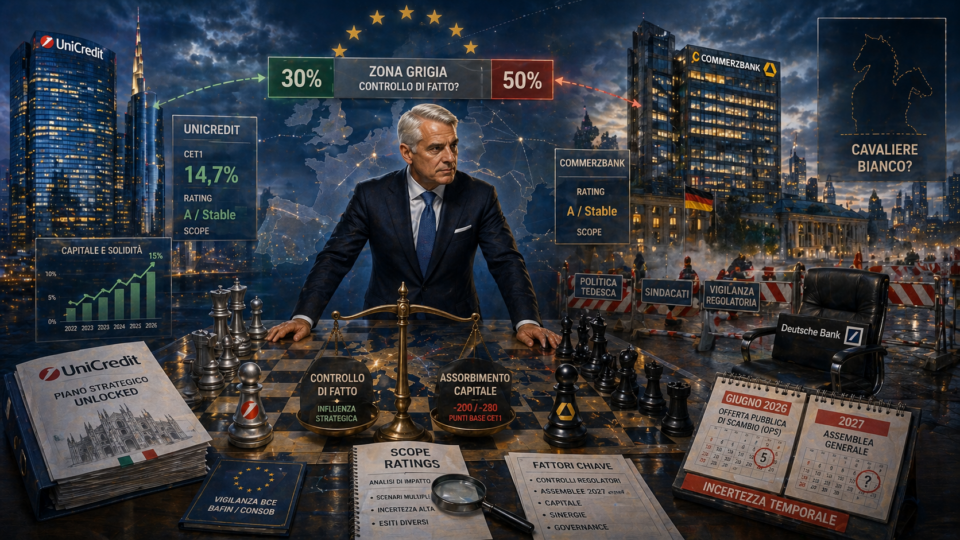

E qui il gioco si fa più complesso, perché non basta più chiedersi se Andrea Orcel riuscirà a salire oltre il 30%. La vera domanda diventa un’altra: che cosa succede se UniCredit si ferma in quella fascia grigia tra il 30% e il 50%, abbastanza forte da pesare, ma non abbastanza forte da controllare davvero?

👉 UniCredit-Commerzbank, Orcel frena: se non arriva il controllo, pausa e ritorno alle priorità interne 23 aprile

👉 UniCredit tra sfida tedesca e ricambio generazionale: Orcel alza la posta, ma Commerz non arretra 21 aprile

È proprio questo il nodo evidenziato da Scope, l’agenzia europea di rating citata dal Sole 24 Ore.

UniCredit e Commerzbank hanno entrambe un rating A con outlook stabile, quindi partono da una qualità creditizia simile. In teoria, una combinazione tra le due banche potrebbe anche rafforzare il profilo complessivo del gruppo, perché aumenterebbe il peso della Germania, considerata un contesto operativo più solido rispetto all’Italia. Ma la teoria, in questa storia, è sempre più semplice della pratica. Perché l’operazione non è ancora una fusione, non è ancora un controllo pieno e non è nemmeno una semplice partecipazione finanziaria passiva. È una zona intermedia, e sono proprio le zone intermedie a piacere poco alle agenzie di rating.

Scope guarda con cautela soprattutto allo scenario del controllo di fatto. In Germania, infatti, non serve necessariamente arrivare al 50% più un’azione per esercitare un’influenza decisiva. Se la partecipazione alle assemblee resta bassa, come storicamente è accaduto in Commerzbank, una quota attorno al 40% potrebbe bastare per condizionare gli equilibri societari, soprattutto quando nel 2027 scadrà il mandato della maggioranza dei rappresentanti degli azionisti nel consiglio di sorveglianza. Questo significa che l’Ops di UniCredit non si gioca solo nel giugno 2026, ma potrebbe produrre effetti pieni molto più avanti, fino alla prima metà del 2027 e oltre.

L’incertezza dell’operazione

Il paradosso è che proprio questa incertezza può diventare il vero costo dell’operazione.

Orcel ha già spiegato che l’acquisto del 100% di Commerzbank avrebbe un impatto sul capitale di circa 200 punti base, mentre il controllo al 50% più un’azione potrebbe pesare addirittura 280 punti base. È un dato controintuitivo, ma fondamentale: a volte il controllo incompleto costa più del controllo pieno, perché obbliga a consolidare senza permettere di estrarre tutte le sinergie. Per questo UniCredit deve evitare di finire in una terra di mezzo troppo onerosa, dove assorbe capitale ma non governa davvero la trasformazione.

Il fronte tedesco

Intanto, sul fronte tedesco, l’altra notizia raccontata da Bufacchi è quasi rivelatrice: il famoso cavaliere bianco per salvare Commerzbank da UniCredit, almeno per ora, non c’è.

Il governo tedesco avrebbe cercato una sponda bancaria alternativa, ma senza risultati concreti. Deutsche Bank conosce bene il dossier, perché una fusione con Commerzbank era stata già studiata e poi abbandonata. Le grandi banche francesi e spagnole non sembrano interessate. E così, mentre Berlino continua a parlare di indipendenza e a definire ostile l’iniziativa italiana, la realtà sembra più povera di opzioni.

Questo non significa che la strada di Orcel sia libera. Anzi. La mancanza di un cavaliere bianco non cancella la resistenza politica, sindacale e manageriale tedesca. Commerzbank continua a difendere il proprio modello internazionale, fondato sul sostegno al Mittelstand nei mercati globali. Il timore di Francoforte è che UniCredit voglia trasformare la banca in un istituto più domestico, più tedesco, più efficiente forse, ma meno capace di accompagnare le imprese esportatrici in Asia, Africa, Medio Oriente e America Latina. È qui che lo scontro diventa culturale prima ancora che finanziario: per Orcel il valore si libera concentrando capitale, tagliando inefficienze e applicando il modello Unlocked; per Commerzbank il valore si difende mantenendo la propria rete globale e la propria identità.

In questa fase, quindi, l’assenza di un’alternativa tedesca rafforza UniCredit, ma non basta a far vincere l’operazione. Semmai aumenta la pressione sul prezzo. Se Commerzbank non può contare su un altro pretendente credibile, può comunque provare a usare la sua strategia autonoma, i nuovi target al 2030 e l’appoggio politico come strumenti per costringere Orcel ad alzare il premio. Ed è probabilmente questo il senso dell’appuntamento dell’8 maggio, quando Bettina Orlopp presenterà nuovi obiettivi finanziari: dimostrare agli azionisti che restare soli vale più che consegnarsi all’Ops italiana.

La partita, dunque, non è più solo “UniCredit contro Commerzbank”. È diventata una partita a più livelli: rating, capitale, assemblee, vigilanza, politica tedesca, consiglio di sorveglianza, prezzo e tempi. Orcel ha già dimostrato di saper costruire una posizione fortissima, ma ora deve evitare la trappola più insidiosa: vincere abbastanza da essere coinvolto, ma non abbastanza da comandare.

Perché nel risiko bancario europeo, a volte, il vero rischio non è perdere. È restare incastrati a metà.