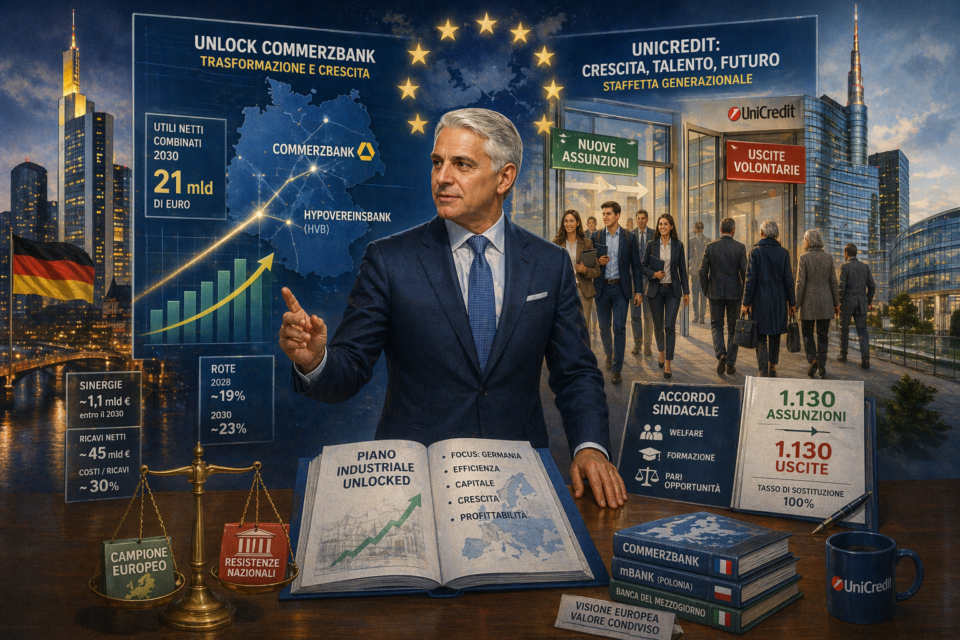

Elementi simbolici: dossier con scritta “Unlock Commerzbank”, documento “1.130 assunzioni / 1.130 uscite”, stelle europee sullo sfondo, frecce di capitale, una bilancia tra “campione europeo” e “resistenze nazionali”, ideazione, prompt e immagine di ChatGPT

UniCredit tra assalto a Commerz e staffetta generazionale: Orcel alza la posta, ma la Germania non arretra

Nel giro di poche ore, attorno a UniCredit si sono concentrati quasi tutti i grandi temi che oggi definiscono il destino di una grande banca europea: il risiko transfrontaliero, il rapporto con la politica, la credibilità industriale di una fusione, la gestione del capitale, il nodo occupazionale, il ruolo dei sindacati.

Le cronache di Andrea Greco e Tonia Mastrobuoni su Repubblica, quelle di Andrea Rinaldi sul Corriere della Sera, di Luca Gualtieri e Angelo De Mattia su Milano Finanza, di Antonella Olivieri, Isabella Bufacchi e Marigia Mangano sul Sole 24 Ore, di Giuliano Balestreri e Stefano Lepri su La Stampa, insieme alla notizia pubblicata dal Sole 24 Ore sull’accordo sindacale per assunzioni ed esodi, disegnano un quadro molto più ampio della semplice Ops su Commerzbank. E il punto centrale è uno: Andrea Orcel non sta più solo tentando una scalata, ma sta cercando di ridefinire il profilo stesso di UniCredit.

La parte più visibile di questa offensiva resta naturalmente quella tedesca.

Dopo mesi di tatticismi, dialoghi falliti, aperture apparenti e irrigidimenti politici, Orcel ha scelto di andare allo scoperto e di parlare direttamente agli azionisti di Commerzbank. Il tono non è più quello prudente di chi si limita a dire “vogliamo dialogare”. È il tono di chi presenta una contro-narrazione completa: Commerzbank, secondo il ceo di UniCredit, è una banca debole, poco trasformata, troppo legata a scommesse rischiose, troppo dipendente da dinamiche esterne favorevoli e oggi perfino sopravvalutata rispetto ai suoi fondamentali. È una diagnosi durissima, e non a caso da Berlino e da Francoforte è stata letta come il passaggio da un’offerta formalmente amichevole a un’offensiva apertamente ostile.

Le proposte di Orcel

Ma il cuore della mossa di Orcel non è soltanto l’attacco verbale. È soprattutto il fatto che, per la prima volta, UniCredit ha messo sul tavolo una vera proposta alternativa di sviluppo per Commerzbank. Non più soltanto il superamento del 30%, non più soltanto la promessa di un confronto futuro, ma un piano che applica alla banca tedesca la logica di UniCredit Unlocked.

In sostanza, Orcel dice al mercato: se Commerzbank continuasse da sola, potrebbe arrivare a risultati migliori di quelli oggi promessi dal suo management, ma se invece entrasse davvero nel perimetro UniCredit, allora il salto sarebbe molto più forte. La nuova entità combinata arriverebbe, nelle stime illustrate da Orcel, a circa 21 miliardi di utile netto nel 2030, con 45 miliardi di ricavi, costi sotto i 14,5 miliardi, una redditività molto superiore a quella attuale e un modello federale paneuropeo costruito su tre pilastri: Italia, Germania e area Austria-Europa centro orientale.

Qui entra in gioco il vero senso della partita. Orcel non sta vendendo solo una fusione. Sta vendendo l’idea che dall’unione tra UniCredit, Hvb e Commerzbank possa nascere non soltanto un campione tedesco più efficiente, ma un modello per tutto il settore bancario europeo. È la tesi che si legge anche nelle analisi più favorevoli all’operazione, come quella di Stefano Lepri (nella foto) sulla Stampa, secondo cui l’eventuale integrazione tra seconda banca italiana e seconda banca tedesca costringerebbe l’Europa a fare finalmente i conti con le sue contraddizioni: tutti parlano di mercato unico e di consolidamento, ma quando si passa dal principio all’operazione concreta ricompaiono i governi, i sindacati, gli egoismi nazionali.

Risposta tedesca

E infatti la risposta tedesca è arrivata subito, secca e sprezzante.

Bettina Orlopp – ceo di Commerzbank – (nella foto) ha liquidato il progetto di Orcel come una ristrutturazione unilaterale che non capisce i veri motori del modello Commerzbank.

Nel retroscena raccontato da Tonia Mastrobuoni (nella foto) su Repubblica emerge persino il contenuto di un incontro recente tra i due manager, finito male.

Secondo quella ricostruzione, Orcel avrebbe sostanzialmente spiegato di voler trasformare Commerz in una sorta di seconda HypoVereinsbank, riducendone il perimetro internazionale e riportandola dentro un modello più concentrato e più efficiente. Ma proprio qui starebbe, agli occhi dei tedeschi, l’inaccettabilità del piano: Commerzbank accompagna il Mittelstand tedesco nel mondo e deve quindi stare dove stanno le imprese tedesche, in Cina come in Africa o in Sudamerica. Tagliare quella proiezione internazionale, per Orlopp, significherebbe smontare il cuore del business. Da questo punto di vista, il “no” tedesco non è solo difesa della governance o dell’indipendenza, ma anche difesa di una diversa idea di banca.

Il contrasto, dunque, non è soltanto su prezzo e premio, anche se pure lì il terreno resta scivoloso. Orcel ha lasciato aperta la porta a un lieve miglioramento dell’offerta, ma a precise condizioni: più adesioni, più trasparenza da parte di Commerzbank, un confronto vero. Il mercato, intanto, sembra dire che il premio attuale resta insufficiente, perché il titolo Commerz continua a muoversi come se scontasse qualcosa di più. Il punto è che nessuno oggi sa quale sia davvero il prezzo giusto, anche perché non si tratta di un’operazione lineare: è lunga, politicamente esposta, regolatoriamente complessa e industrialmente divisiva. Non è un’Opa classica, ma un test europeo mascherato da Ops.

Il capitale

Dentro questa incertezza, però, Orcel ha provato a tranquillizzare almeno i suoi investitori sul tema più concreto di tutti: il capitale.

Antonella Olivieri (nella foto) sul Sole 24 Ore chiarisce bene che i due scenari possibili hanno implicazioni diverse. Restare attorno al 30% consuma circa 100 punti base di capitale e garantisce un ritorno superiore al 20%, con una posizione che per UniCredit sarebbe già molto profittevole e relativamente protetta. Raggiungere invece il controllo pieno o sostanziale assorbirebbe molto più capitale e allungherebbe di parecchio i tempi, perché anche dopo il via libera regolamentare Commerzbank resterebbe separata ancora per mesi, forse anni, prima di un’integrazione vera. Da qui la risposta sibillina di Orcel a chi gli chiedeva se UniCredit potrà fare anche altro nel frattempo: nello scenario dello status quo attorno al 30%, sì, teoricamente sarebbe libera. Ma il punto è che anche la libertà finanziaria, in questa fase, dipende da quanto capitale verrà assorbito e da quanto velocemente la banca riuscirà a ricostituirlo.

L’accordo sindacale

Ed è proprio qui che il quadro si allarga all’altra metà della storia, quella meno spettacolare ma forse altrettanto importante: UniCredit continua a muoversi anche come grande macchina industriale e sindacale.

L’accordo raggiunto con le sigle del settore per 1.130 uscite volontarie accompagnate da 1.130 assunzioni, con una sostituzione uno a uno, racconta una banca che mentre sogna la grande fusione europea deve continuare a governare il proprio presente. È un’intesa che parla di ricambio generazionale, di rete commerciale, di under 30 inseriti con contratto di apprendistato professionalizzato, ma anche di una correzione importante sul piano sociale, con assunzioni dedicate a donne vittime di violenza o ai loro figli. Non è un dettaglio di contorno. È il segnale che dentro UniCredit, accanto alla finanza di frontiera, esiste una contrattazione viva che continua a pesare su occupazione, welfare e organizzazione del lavoro.

L’Orcel pensiero

Questo doppio binario è forse l’aspetto più interessante del momento UniCredit. Da una parte c’è la proiezione massima di Orcel, che vuole riscrivere la mappa bancaria europea partendo dalla Germania. Dall’altra c’è la gestione concreta della banca, fatta di piani di esodo, nuove assunzioni, capitale da allocare, dividendi, buyback e relazioni sindacali. Sono due livelli diversi, ma non separati. Perché una banca che si candida a diventare campione paneuropeo deve anche dimostrare di saper reggere l’impatto sociale e organizzativo delle proprie scelte.

Alla fine, il paradosso di questi giorni è tutto qui. Orcel parla come un banchiere già proiettato al 2030, ai 21 miliardi di utili, alla nuova architettura bancaria europea. Ma la Germania gli risponde come una controparte che non vuole essere “aggiustata” dall’esterno, e che considera il suo piano non una vera integrazione ma uno smantellamento mascherato. In mezzo, ci sono gli azionisti, i sindacati, il governo Merz, la Bce, la Commissione europea e una banca italiana che nel frattempo rinnova se stessa anche dall’interno.

La sfida di Orcel, quindi, non è solo convincere i soci di Commerzbank a consegnargli i titoli. È dimostrare che dietro la durezza dei numeri e l’ambizione del progetto c’è davvero una costruzione sostenibile, credibile e politicamente gestibile. Fino a qui ha mostrato coraggio, metodo e capacità di tenere più partite aperte. Ma da ora in poi non basterà più mostrare un’alternativa. Bisognerà dimostrare che quell’alternativa può davvero diventare realtà.

Almeno si prende atto che l’ostruzionismo tedesco avrebbe anche motivazioni di sostanza. Fino ad ora sinceramente, sembrava un’opposizione a prescindere, e volta solo a difendere posti e potere.

E’ evidente che chi viene assorbito ha tantissimi motivazioni per resistere. Non sto qui ad elencarle, ma sono evidenti e, spesso, veritiere. Il problema, però, si pone quando si parla di grandi banche transfrontaliere che dovrebbero fare concorrenza a quelle americane. Insomma: padroni a casa nostra! Sembra lo slogan preferito.